Många av de frågor som berör våra pensioner är komplexa, men vid ProSkandias medlemsmöte i februari fick medlemmarna ta del av flera experters syn på de utmaningar som pensionssystemet utgör. Ett antal frågetecken rätades ut. I den här artikeln ger ProSkandias vice ordförande, Carl-Henrik Knutsson, en sammanfattning av det som togs upp på medlemsmötet.

I början av februari 2024 hade ProSkandia bjudit in till ett medlemsmöte som tog sikte på alla delar i ”pensionspyramiden”: den allmänna pensionen, tjänstepensionen och det egna pensionssparandet. En bit över hundra medlemmar hade visat intresse för det här ämnet, en del i Skandia-salen och en del via Teams.

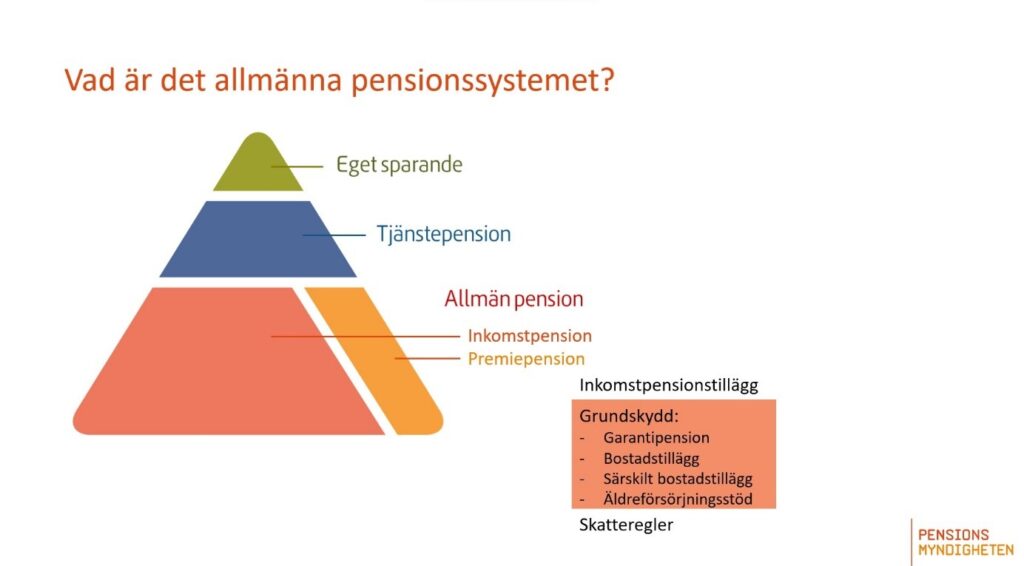

Den allmänna pensionen är ett ganska komplext system, som det tar ett tag att förstå. Men vem skulle kunna vara bättre lämpad att lätta på förlåten än Ole Settergren, analyschef på Pensionsmyndigheten, som ägnat en mycket stor del av sitt yrkesliv åt detta ämne?

Hur hög blir pensionen?

Till att börja med beskrev Ole hela pensionssystemet som det ser ut idag (se bild nedan), men kom sedan snabbt in på ”sin del” av presentationerna. Han betonade särskilt att det kanske många glömmer bort i sammanhanget är den del av systemet som handlar om inkomstpensionstillägget, som egentligen bryter mot systemets principer. Där finns även ett grundskydd i form av Garantipension, Bostadstillägg, Särskilt bostadstillägg och Äldreförsörjningsstöd.

(För den som vill få en djupare beskrivning av detta ämne, finns ett utmärkt material på Pensionsmyndighetens hemsida)

En fråga som många ställer sig är hur hög eller låg ingångspensionen, dvs. den första utbetalningen eller kompensationsgraden, blir. Ole Settergren pekade på en undersökning som visar att för en medelinkomsttagare blir den ungefär 90 procent av slutlönen.

─ För 2021 låg kompensationsgraden på 72 till 110 procent beroende på inkomstgrupp och kön. Högst kompensationsgrad har kvinnor med låg inkomst och lägst har kvinnor med hög inkomst.

Tittar man på enbart den allmänna pensionen, låg kompensationsgraden på mellan 38 och 88 procent, lägst för höginkomsttagarna. För medelinkomsttagarna var den runt 55 procent. Könsskillnaderna var små.

Fler pensionärer kombinerar pension och arbete

När går då människor i pension?

─ På Pensionsmyndigheten har vi tittat på pensioneringsbeteendet för olika födelseår. Det visar att för personer födda 1938 var det 78 procent som gick i pension vid 65 år. För varje efterföljande årskull har andelen som gått i pension vid 65 års ålder minskat. I årskull 1957, som fyllde 65 år under 2022, var det bara 38 procent som gick i pension vid 65 års ålder.

Noterbart är att det är en större andel av de nyblivna pensionärerna som valt att gå både före och efter 65 år i jämförelse med tidigare års pensionärer. Det här är något som det finns flera förklaringar till.

─ Det kan vara så att yngre generationer möjligtvis kan klara sig ekonomiskt och värderar sin fritid högre än äldre generationer och därför går i pension tidigare eller att personer kombinerar tidigt uttag av pension med fortsatt arbete, så kallade jobbonärer. Det kan även vara fler som tar ut pensionen tidigt på grund av avsaknad av andra inkomster eller att det är det egna hälsotillståndet eller ansträngande förhållanden på arbetsplatsen som motiverar ett tidigt uttag av pension.

Balanstalet speglar finansiella ställningen

Man brukar tala om att Sverige har två olika typer av avgifts-/premiebestämda pensionssystem, inkomstpension och premiepension. Värdeutvecklingen för inkomstpensionen bestäms av inkomstutvecklingen i Sverige, dvs i någon mån priset på arbete. För premiepensionen bestäms den i stället av värdepappersmarknadens utveckling i världen (priset på kapital).

Balanstalet speglar den finansiella ställningen för det allmänna pensionssystemet. Den beräknas som kvoten mellan avgiftstillgång plus fondtillgång och pensionsskulden i ett givet ögonblick.

För att beräkna 2024 års balanstal används den finansiella ställningen 31 december 2022. Då uppgick avgiftstillgången till cirka 9900 miljarder kr och fondtillgången till 1800 miljarder kr. Pensionsskulden var samtidigt ungefär 10 400 miljarder kr, vilket gjorde att balanstalet för 2024 blev 1,1295 (dvs. tillgångarna var 12,95% högre än skulderna).

Utvecklingen sedan 2002 har varit så att avgiftstillgång och pensionsskuld följt varandra rätt väl, medan fondtillgången under årens lopp har varierat i takt med marknadsutvecklingen.

Riksdagen har ålagt Pensionsmyndigheten att göra en framskrivning av pensionssystemets utveckling på 75 års sikt. Den är gjord utifrån tre olika scenarier, där den finansiella styrkan hos systemet enligt basscenariet kommer att öka. Den som är intresserad av att läsa rapporten, finner den på Pensionsmyndighetens hemsida.

Finns en målkonflikt

Ole Settergren tog också upp den målkonflikt som finns och som har sitt ursprung i politiska beslut som fattats under resans gång. Dessa beslut är utformade som ett grundskydd i form av olika skattefinansierade förmåner och som betalas ut vid sidan om det allmänna pensionssystemet, bland annat garantipensionen. Utifrån detta har det så kallade respektavståndet, dvs en term som ofta används när man försöker beskriva den ekonomiska skillnaden mellan att ha arbetat ihop en egen pension och att få garantipension.

─ Innan riksdagen för några år sedan började höja garantipensionen, var andelen av pensionärerna som fick garantipension nere i 32 procent. Våra prognoser tyder på att den andelen kommer att vara uppe i närmare 60 procent om några år. Jag tycker att man borde ha diskuterat mål och syfte med garantipensionen redan på ett tidigt stadium, sa Ole Settergren.

Efterlyses: utredning av hela pensionssystemet

Ole Settergren avslutade sin presentation med att ta upp Pensionsmyndighetens rapport ”Ett nytt pensionssystem?”, där man som sin åsikt bland annat framför:

- Pensionssystemet sammantaget har blivit motsägelsefullt och ineffektivt

- Att hävda en livsinkomstprincip som inte gäller för en stor majoritet är motsägelsefullt. Inkomstpensionstillägget, men även garantipensionens ”återställande” till ungefär sitt ursprungliga värde, är orsaker till den kraftigt ökade motsägelsefullheten.

- Ineffektivt: om målet för ”grundskyddet” är att motverka ”fattigdom” kan det ske billigare och mer begripligt

─ Vi har i rapporten framfört att vi anser att regeringen bör låta utreda helst hela ”pensionssystemet”, men åtminstone grundskyddet. Vi har också föreslagit några regelförändringar, som vi anser är värda att beakta i analyserna. Ett av dessa förslag är höjd pensionsavgift, som på längre sikt kan leda till högre pensioner för framtida pensionärer. Avgiftsökningen stärker samtidigt pensionssystemets finansiella ställning, vilket går att utnyttja för att höja pensionerna för dagens pensionärer.

Tre samhällsutmaningar

Medlemsmötet fortsatte sedan med att Skandias pensionsekonom Mattias Munter gick över till att prata om de andra delarna av pensionssystemet. Han tog sin utgångspunkt i tre samhällsutmaningar:

─ För det första finns det ett ökat behov av investeringar i samhället. Då behövs det långsiktighet och det är något som finns på pensionsbolagen.

Den andra utmaningen handlar om ökande kostnader för ohälsa och då inte minst när det gäller psykisk ohälsa. Det otillräckliga sparandet för ett långt och aktivt liv var den tredje samhällsutmaningen som Mattias Munter pekade på.

Tjänstepensionen möjlighet för arbetsgivarna

Han konstaterade att staten under de senare decennierna i stor utsträckning har flyttat ansvaret för det långsiktiga sparandet till individerna.

─ Risken för pension har alltmer flyttats från stat och arbetsgivare till individen och den anställde. Individen har fler möjligheter att påverka än någonsin – egna val för förvaltning och försäkring, löneväxling till mer tjänstepension, flytträtt osv. Det här stora skiftet av ansvaret för pensionen har dock ännu inte lett till någon våg av engagemang för att göra aktiva val.

Mattias Munter menade på att det finns grupper som har särskild anledning att se över sitt pensionssparande. Det gäller framför allt de som inte omfattas av kollektivavtalade tjänstepensioner, till exempel egenföretagare och anställda i företag som saknar kollektivavtal.

Mattias Munter pekade på att tjänstepensionen kan vara en möjlighet för arbetsgivaren att stärka sitt arbetsgivarvarumärke, för att på den vägen attrahera och behålla nyckelkompetens.

Åtgärder krävs för ökat privat pensionssparande

Skandia har, i olika sammanhang, pekat på åtgärder som bör komma till för att öka det långsiktiga sparandet. En sådan åtgärd är möjligheten att kunna pausa uttaget av sin tjänstepension ifall man till exempel kommer att återgå i arbete, helt eller delvis. Det förslaget ser nu ut att kunna bli verklighet från nästa årsskifte.

Ett annat förslag är att skapa möjlighet till att kunna genomför delflytt av sitt pensionssparande. Det förslaget fick ökad aktualitet i samband med Rysslands anfallskrig på Ukraina, då Rysslandsfonder blev, i praktiken, värdelösa.

─ Och så skulle vi gärna vilja se en ny sparform för privat pensionssparande, avslutade Mattias Munter.

Stora förändringar för premiepensionssystemet

Annelie Enquist, vd för Skandia Fonder, berättade därefter om fondmarknadens utveckling i Sverige.

─ Premiepensionen är en viktig del av fondmarknaden i Sverige. Det utgör ungefär en tredjedel. Och det är en marknad som växer. Marknadsvärdet av premiepensionen kommer troligen att fördubblas till 2040, från dagens dryga 2000 miljarder kr till runt 4000 miljarder kr.

Premiepensionssystemet står inför stora förändringar. I spåren av Allra-affären tog riksdagen för några år sedan beslut om att staten ska ta större ansvar för valmiljön för premiepensionen. Under 2022 inrättades Fondtorgsnämnden, som har fått till uppgift att upphandla fonder till det nya fondtorget och som ska finansieras via avgifter från fondbolag. Under perioden våren 2023 till mitten av 2025 kommer cirka 30 upphandlingar att genomföras. De fonder som väljs ska vara lämpliga, kostnadseffektiva, hållbara, kontrollerbara och ha hög kvalitet.

Kritiken har inte låtit vänta på sig. Kravet på 5 miljarder kr i förvaltning och förbud för fonder mot att få investera i fonder är exempel på synpunkter som har riktats mot det nya systemet.

─ Kriterierna hämmar mindre och svenska fondbolag. Höga krav på organisation och mycket låga avgifter innebär svårigheter för mindre aktörer att delta, konstaterade Annelie Enquist, som också pekade på att en stor andel sannolikt kommer att förvaltas av utländska fondbolag.

Skandia Fonder har drygt tio procent av sin affär hos PPM. En av Skandias fonder ligger i tio-i-topp när det gäller avkastning, nämligen Skandia Time Global på 20,6 procent per år i snitt under de senaste fem åren.

Det behövs en gas

Medlemsmötet avslutades av kvällens moderator Hans G Svensson, före detta statssekreterare, tillika ordförande i den lilla ordförandegruppen och vice ordförande i den stora genomförandegruppen, samt regeringens chefsförhandlare när nuvarande pensionssystem sjösattes på 1990-talet. Han tog upp några viktiga frågor inför framtiden och även han lyfte fram respektavståndet:

─ Det måste bli mer lönsamt ur ett pensionsperspektiv att jobba. Garantipensionen står i kontrast till detta.

En annan fråga som han tog upp var att det krävs en ökad avsättning till pensionssystemet. Och slutligen tog Hans G Svensson upp den så kallade bromsen, som är pensionssystemets automatiska balanseringsmekanism. Den ser till att utbetalningarna på lång sikt inte överstiger tillgångarna och garanterar att pengarna i systemet räcker.

─ Det behövs också en gas, som gör det möjligt att dela ut en del av systemets överskott.

Text: Carl-Henrik Knutsson

Foto: Christina Edler